Overview Fraud di Indonesia (2)

Pada artikel sebelumnya (Overview Fraud di Indonesia (1)) ACFE (2016) mengklasifikasikan jenis – jenis kecurangan menjadi 3 kategori besar, yaitu:

- Kecurangan Laporan Keuangan (Fraudulent Financial Statements)

Kecurangan ini berhubungan dengan kecurangan manajemen. Dimana segala kecurangan yang dilakukan meliputi segala bentuk dari penyajian yang salah dari laporan keuangan. Contoh dari kecurangan laporan keuangan adalah: (a) Timing Difference: bentuk kecurangan laporan keuangan dengan mencatat waktu transaksi yang berbeda dengan waktu yang sebenarnya. (b) Fictious/Understated Revenue: bentuk kecurangan laporan keuangan dengan menciptakan pendapatan fiktif atau juga bisa dalam bentuk menurunkan pendapatan yang sebenarnya. (c) Concealed/Overstated Liabilities & Expenses: bentuk kecurangan laporan keuangan dengan menyembunyikan/menambahkan utang dan biaya perusahaan. (d) Improper Asset Valuation: bentuk kecurangan laporan keuangan dengan penilaian yang tidak wajar/tidak sesuai dengan standar yang berlaku umum. (e) Improper Disclosure: bentuk kecurangan perusahaan yang tidak melakukan pengungkapan atas laporan keuangan secara cukup dengan maksud untuk menyembunyikan kecurangan yang terjadi.

- Penyalahgunaan Aset (Asset Misappropriation)

Kecurangan dalam kategori penyalahgunaan aset dapat dibagi menjadi 2: (a) Cash Fraud: bentuk kecurangan yang meliputi pencurian kas perusahaan baik kas kecil ataupun penerimaan kas dan kecurangan dalam pengeluaran perusahaan seperti pemalsuan cek. (2) Fraud of Inventory & All Other Asset: bentuk kecurangan berupa pencurian dan pemakaian untuk kepentingan pribadi terhadap persediaan atau aset perusahaan lainnya.

- Korupsi (Corruption)

Korupsi melibatkan suatu pihak dalam perusahaan untuk berkolusi dengan pihak luar. ACFE mengidentifikasi 4 tipe dari korupsi: (a) Bribery: penawaran, pemberian, penerimaan atau permohonan sesuatu yang berharga untuk mempengaruhi pembuat keputusan dalam membuat keputusan bisnis. (2) Illegal Gratuities: penawaran, pemberian, penerimaan atau permohonan sesuatu yang berharga karena sudah adanya tindakan yang diambil sesuai keinginan pelaku kecurangan. (c) Conflict of Interest: suatu karyawan yang bertindak sebagai pihak ketiga saat menjalankan tugasnya atau mempunyai kepentingan pribadi di dalam pekerjaan yang dijalani. (d) Economic Extortion: suatu pemaksaan yang dilakukan suatu individu atau perusahaan untuk mendapatkan sesuatu yang berharga.

Selain 3 jenis kategori diatas, Hall (2015) memaparkan bahwa terdapat satu topik yang sangat penting untuk auditor ketahui yaitu computer fraud. Meskipun tujuan dari kecurangan ini sama seperti penyalahgunaan aset, namun teknik yang digunakan untuk melakukan kecurangan tersebut sangat luar biasa (Hall 2015). Computer fraud ini mencakup seperti:

- Pencurian atau penyalahgunaan dari perangkat keras komputer.

- Pencurian atau penyalahgunaan dari aset yakni mengubah berkas atau dokumen yang terbaca oleh komputer.

- Pencurian atau penggunan informasi yang terbaca oleh komputer secara ilegal.

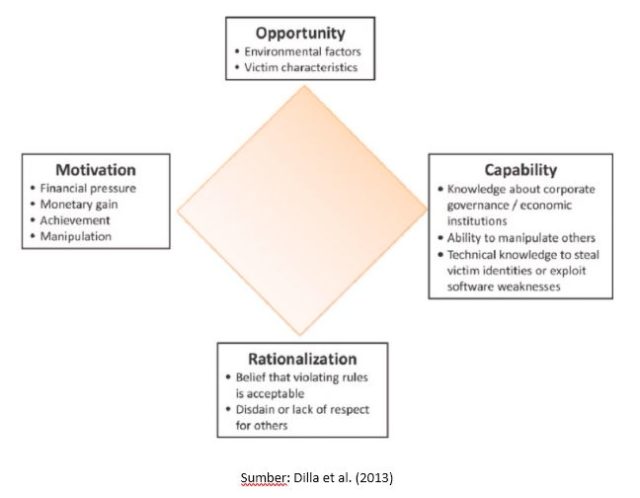

Wolfe and Hermanson (2004) memperkenalkan 4 elemen penyebab terjadinya fraud atau yang bisa disebut dengan Fraud Diamond. Elemen tersebut adalah (1) Incentive/Motivation, yaitu elemen yang menjelaskan motif atau alasan seseorang untuk melakukan fraud. (2) Opportunity, yaitu kesempatan yang dapat menimbulkan atau mendorong seseorang melakukan fraud, misalnya karena lemahnya pengendalian internal suatu system dalam perusahaan. (3) Rationalization, yaitu pembenaran atas tindakan fraud yang akan atau telah dilakukan. (4) Capability, elemen ini menjelaskan bahwa fraud tidak akan terjadi jika seseorang tidak mempunyai kemampuan untuk melakukannya. Gambar berikut menjelaskan Fraud Diamond:

Association of Certified Fraud Examiners (ACFE) Indonesia Chapter bekerja sama dengan Pusat Penelitian dan Pencegahan Kejahatan Kerah Putih (P3K2P) pada tahun 2016 melakukan survey tentang fraud yang terjadi di Indonesia. Survey ini dilakukan dengan menyebarkan kuesioner kepada pemegang sertifikat Certified Fraud Examiner (CFE) maupun praktisi yang berpengalaman dalam pemeriksaan fraud. Secara ringkas, dilaporkan bahwa fraud dalam bentuk kecurangan laporan keuangan (fraudulent financial statement) hanya sebesar 2% dari jumlah responden. Pada posisi kedua, fraud berupa penyalahgunaan asset negara dan perusahaan (asset misappropriation) sebesar 31%. Fraud dalam bentuk korupsi merupakan bentuk fraud yang paling banyak terjadi di Indonesia (67%). Hasil survey ini berbeda dengan hasil survey ACFE global, yang menyatakan bahwa jenis fraud terbanyak yang dilakukan adalah asset misappropriation. Hal ini dapat dimengerti, karena, pada konteks Indonesia, masyarakat lebih banyak disajikan berita-berita tentang korupsi dibandingkan jenis fraud lainnya.

Korupsi juga dirasakan menimbulkan kerugian yang paling besar (rata-rata sebesar Rp. 100 juta – Rp. 500 juta per kasus) dibandingkan dengan bentuk fraud lainnya. Sedangkan responden menilai bahwa asset misappropriation fraud dan fraudulent financial reporting adalah fraud yang paling merugikan ke 2 dan ke 3. Tabel berikut menjelaskan temuan diatas.

| No. | Jenis Fraud | Jumlah Kasus | Persentase |

| 1 | Korupsi (corruption) | 178 | 77% |

| 2 | Penyalahgunaan aktiva / kekayaan organisasi atau negara (asset misappropriation) | 41 | 19% |

| 3 | Kecurangan laporan keuangan (financial statement fraud) | 10 | 4% |

Sumber: ACFE Indonesia (2016)

ACFE Indonesia menyatakan bahwa terdapat perbedaan hasil survey tersebut dengan survey yang diadakan oleh ACFE global. ACFE global melaporkan bahwa financial statement fraud adalah fraud yang paling merugikan. Hal ini karena di Indonesia kejahatan laporan keuangan belum banyak terungkap, seperti kejahatan penipuan informasi di bursa efek, serta kejahatan karena penipuan informasi pajak. Dilaporkan juga, bahwa tindakan korupsi dapat terdeteksi dalam rentang waktu kurang dari 12 bulan. Tindak korupsi dapat dideteksi melalui laporan yang berasal dari karyawan pihak internal perusahaan itu sendiri.

Menurut laporan yang sama, pelaku fraud paling banyak berusia 36-45 tahun, dimana berdasarkan data pada rentang tahun tersebut, pelaku menduduki posisi pada level manajer. Jika dilihat dari tingkat Pendidikan, pelaku fraud dilaporkan memiliki latar belakang Pendidikan selevel Sarjana dan Magister, dengan masa kerja diatas 10 tahun. Hal ini sesuai dengan elemen fraud, yaitu elemen Capability. Dalam hal ini, pelaku fraud memiliki kemampuan untuk melakukan fraud, karena posisi mereka sebagai manajer dengan masa kerja yang terbilang cukup lama. Para pelaku fraud ini telah memahami dengan sangat baik kondisi perusahaan. Terkait dengan motivasi (incentives), dilaporkan bahwa motivasi seseorang untuk melakukan fraud untuk mendukung gaya hidupnya yang gemar bermewah-mewah, serta mayoritas pelaku fraud belum pernah dihukum.

Referensi:

ACFE. 2016. “Report to the Nations on Occupational Fraud and Abuse: 2016 Global Fraud Study,” Association of Certified Fraud Examiners (ACFE), West Ave.

ACFE Chapter Indonesia. 2017. “Survai Fraud Indonesia,” ACFE Indonesia Chapter, Jakarta.

Dilla, W., J. Harrison, A., Mennecke, B., and Janvrin, D. 2013. The Assets Are Virtual but the Behavior Is Real: An Analysis of Fraud in Virtual Worlds and Its Implications for the Real World.

Hall, J. A. 2015. Information Technology Auditing. Cengage Learning.

Wolfe, D. T., and Hermanson, D. R. 2004. “The Fraud Diamond: Considering the Four Elements of Fraud,” The CPA Journal (74:12), p. 38.

Comments :